主管:中华人民共和国教育部

主办:中国人民大学

ISSN 1000-596X CN 11-1517/F

主办:中国人民大学

ISSN 1000-596X CN 11-1517/F

“减税降费与经济高质量发展”学术研讨会成功举办

2022年8月21日,“减税降费与经济高质量发展”学术研讨会以“线上会议”形式顺利举办。会议由《经济理论与经济管理》编辑部和中国人民大学财税研究所联合主办,《经济理论与经济管理》常务副主编、中国人民大学财税研究所所长郭庆旺教授为会议致辞。十数位本领域专家学者参会,会议共报告十篇论文,以宣讲及交互评述方式进行,参加在线会议的听众持续在400人左右。

郭庆旺教授指出本次会议主题之一“减税降费”是近年来非常重要的一个政策工具,它的阈值效应值得进一步探索;本次会议另一主题“高质量发展”当前关注的重要主题,作为财税学者能否从不同的角度考虑经济高质量发展值得期待。参会的各位学者一直紧紧关注中国经济发展重大问题来做好自己的研究工作,体现出了财税学界饱满的学术热情和国家发展的责任感。

上午,《经济理论与经济管理》副主编,编辑部主任杨万东教授主持研讨。

中央财经大学财政税务学院汪昊教授报告论文《中国要素税收负担及分配效应(2002-2018)》。论文中通过可计算一般均衡模型对中国的劳动和资本税负进行测算,发现我国的税制改革和税收政策的方向有利于改善要素收入分配。同时论文将宏观税负分解为劳动税负和资本税负,可以对“税负悖论”做出解释。论文提出建议:应进一步深化对税制结构优化方向的研究;要进一步优化间接税结构;进一步优化直接税结构;进一步优化我国产业税收政策;建议考虑对我国资本课税累进性课征。

中国社会科学院经济研究所研究员倪红福报告论文《中国间接税的效率损失—基于中国生产网络一般均衡模型方法》。论文运用中国生产网络的一般均衡方法对间接税进行研究,论文指出间接税效率损失大致范围是0.5%-10%。同时生产网络结构越复杂,间接税效率损失率越大。总体上,几乎每次重大税制改革都降低了间接税的效率损失。间接税效率损失应是中国税制结构优化中必须考虑因素之一,应逐步构建以直接税为主的税收制度,以降低效率损失和改善收入分配。

中南财经政法大学财政税务学院教授张克中报告论文《养老保险费率“逐底竞争”、资本流动与福利分析》。论文从中国在养老保险费率省份统筹背景下思考资本流动,以及这一改革对福利产生的影响。论文通过多地区理论模型得出区域间的费率协调有利于缓解费率竞争的结论。论文结果有助于思考中国怎样进行社会保险制度的改革,优化营商环境,推动全国统一大市场的建设。

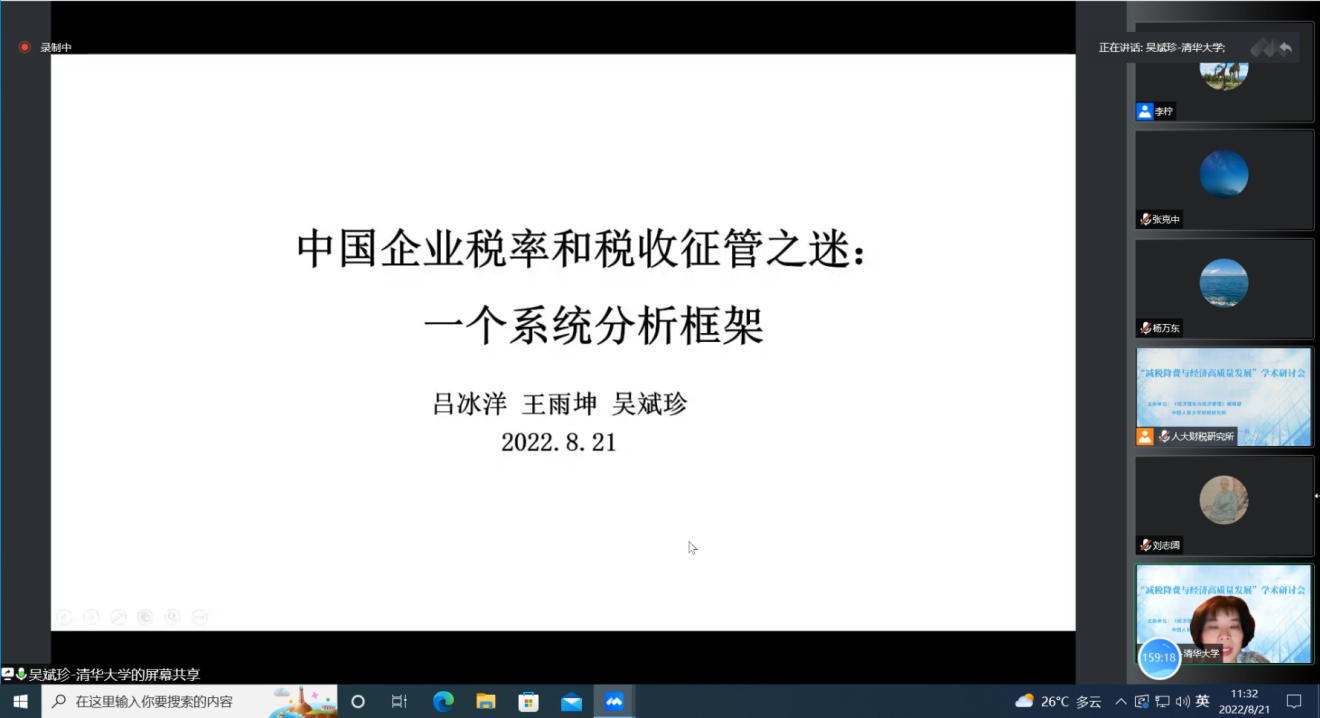

清华大学经济管理学院副教授吴斌珍报告论文《中国企业税率和税收征管之谜:一个系统性核算分析框架》。论文系统梳理了企业税率计算方法,比较各种方法间的差异,发现企业法定税率和实际税率之间的差别接近30%-40%,二者的差别差不多50%来源于税收优惠,50%来源于税会差异,同时在不同口径下都看到了减税降费效果,不能简单通过企业税率差别来反映税收征管的差别,

复旦大学经济学院教授刘志阔报告论文《中国上市公司税负的衡量、趋势与影响:基于多套数据的比较》。论文在增值税研究得出:第一,不能利用“应交税费”明细代表增值税。第二,想考虑权责发生制还是应该用应交税费调整。第三,在教育费附加推算的时候,但对出口企业有非常大的偏差。第四,对出口企业,建议用总税负去倒推增值税的情况,完成稳健性分析;在所得税研究得出:第一,要考虑其税会差异中暂时性的差异。第二,要考虑上市公司样本中本身税负的差异,研究驱动因素背后的原理和影响。

下午,《经济理论与经济管理》副主编,中国人民大学财税研究所执行所长吕冰洋主持研讨。

山东大学经济学院教授石绍宾报告论文《减税降费的经济效应:宏观分析与微观机制》。论文通过从宏观分析和微观机制两个层面评估政策的效果。宏观层面上,减税降费推动了经济高质量发展,且影响是异质性的和长期的。减税降费力度越大,经济高质量发展指数越高;减税降费在西部地区对经济高质量发展的促进作用更加明显;减税降费对经济高质量发展的影响具有长期效应。微观层面上,减税降费可以显著提高企业全要素生产率、人均利润和人均工资水平;显著减少企业财务费用、降低企业杠杆率。

中央财经大学经济学院教授尹振东报告论文《纵向产业结构与最优减税策略:结构性减税的理论基础》。论文结合中国上游产业竞争较弱,下游产业竞争较强的特点,构建了纵向产业关联模型,研究减税的产业关联效应,进而推导出最大化上下游总体减税效果的最优减税策略。得出:相较于对上游征税,对下游征税更能有效地筹集税收,但会导致经济总产出下降较快;当市场变得不景气时,最优减税策略取决于政府的目标函数;当前,政府比较重视经济总产出,应该对下游实施结构性减税。论文从理论上解释中国近年来结构性减税改革的逻辑,对当前政府有效实施减税降费政策具有重要参考价值,也为中国下一步税制改革提供参考。

对外经贸大学国际经济贸易学院教授毛捷报告论文《地方政府助企纾困政策的效应研究:以针对上市公司纾困计划为例》。论文指出,多省份实施的旨在纾解上市公司股权质押风险的纾困计划,是地方政府发挥财政的市场稳定职能、保障市场主体平稳发展的一项重要举措。纾困计划通过抑制控股股东利益侵占和提高投资效率,显著提升了上市公司的市场价值。各级政府通过助企纾困政策落实“保市场主体”时,既应加强对政策对象的瓴别和筛选、精准分类施策,也须重视政策发挥效应的支撑条件、增强政策效果,应结合政策发挥效应的影响机制,不断优化制度设计,为有为政府更好支持有效市场提供高效的政策工具。

上海财经大学公共经济与管理学院教授范子英报告论文《Get My Money Back: The VAT Distortion and Related-Party Transactions in China》。论文说明了早年增值税期末留抵的影响,指出企业如何通过关联交易来避免增值税扭曲所带来的约束,得出:如果一个企业期初的留抵税增加,会使得当年关联交易增加很多,这些效应主要是在融资约束时间比较长的企业上比较明显;上市公司的母公司能不能采用关联交易的方式化解账上的留抵税取决于子公司的状况;留抵退税政策实施之后,企业之间这种没有必要的关联交易也会下降。

澳大利亚西澳大学商学院助理教授陈晓光报告论文《Tax Enforcement, Productivity Gain, and Reallocation —— Evidence from a Fiscal Squeeze Experiment in China》。论文研究了税收征管对企业总体生产率的影响,发现:一方面,地方政府加强税收征管以后,同一个行业内部,企业之间的增值税有效税率标准差是在减弱的;另一方面,它们之间的成本加成率标准差也在减弱,这些都是关于TFP利好的消息。故一般而言,加强税收征管,加总的TFP应该是增加的。论文指出,如果政府只是简单通过对某一类企业特异性地给予某一些税收优惠而不是加强征管,会发现减税降费只是带来更多差异化的税收征管、更多的乱象和不规范的行为,这样即使税率降低,但税收征管继续不完善并恶化,生产率实际是在恶化的。

这次会议,通过学者间深入对话,加深了对减税降费与经济高质量发展关系的理论认识,对减税降费的经济效应进行多角度评估,为推动下一步税制改革、实现经济高质量发展提供了不少有价值的政策参考建议。

文稿整理:章利君 夏欣

责任编辑:朱璐瑶 窦艺

刊期:月刊,1981创刊

主管:中华人民共和国教育部

主办:中国人民大学

主编:杨其静

编辑:《经济理论与经济管理》编辑部

广告经营许可证:

京海工商广登字20170128

出版:中国人民大学期刊管理中心

ISSN 1000-596X

CN 11-1517/F